LE INSENSATEZZE FISCALI, E DELLE BUONE RAGIONI PER LAVORARE IN NERO .

La NO TAX AREA è un limite di reddito imponibile IRPEF entro il quale non si paga IRPEF. E’ fissata ad 8’000 € e dovrebbe venire spostata ad 8.500 € ed il governo offre agli agricoltori in piazza una esenzione, solo per loro, sino a 10.000 €. Le attuali aliquote IRPEF partono dal 23% , una aliquota applicata su tutti i redditi che superano la quota esente, sino a 15.000 €, limite oltre il quale, ADESSO, scatta l’aliquota del 25%, sino alla soglia di 28,000 €, oltre la quale scatta l’aliquota del 35%. Il governo, nella sua magnanimità, vuole ridurre per il 2024 le aliquote da 4 a tre, portando l’aliquota del 23% sino alla soglia dei 28.000 €. I vantaggi per i contribuenti sono irrisori. Ma resta immutata la condizione ASSURDA in base alla quale non paghi IRPEF se resti sotto la soglia di reddito di 8,000, o forse adesso 8.500 €, MA ATTENTO A NON SUPERARLA ANCHE DI UN SOLO EURO !!! perché allora ricadi nella prima aliquota del 23%, CHE NON E’ CALCOLATA SULL’ECCEDENZA rispetto alla quota esente, MA SU TUTTO IL REDDITO, per cui il netto crolla immediatamente del 23%. Stessa cosa quale che sia la quota esente, con questo sistema fiscale DI MERDA … (si può dire di merda ? …).

Chi ne fa le spese NON è la stragrande maggioranza degli italiani che, per fortuna, supera di parecchio quella soglia di reddito (circa i 3/4 degli italiani contribuenti la superano) ma proprio la fascia più povera della popolazione che lavora e che dichiara un reddito comunque superiore, anche se non di molto, alla soglia di esenzione. Chi non la supera, non paga, e va bene così: parliamo di 8,8 milioni di italiani. Ma ci sono poco meno di altri 8 milioni di italiani collocati nella fascia tra 8,000 e 15’000 € di imponibile IRPEF, e questi pagano il 23% di IRPEF su un reddito già magro, al costo attuale della vita. Soluzione? Reddito in busta sino all’imponibile della soglia di esenzione, ed oltre questa TUTTO IN NERO, poco o tanto che sia.

E DOV’ERA LA SINISTRA, IL PARTITO DEI LAVORATORI E DELLE CLASSI MENO ABBIENTI, IN TUTTI QUESTI ANNI? E DOV’E’ ADESSO, DI COSA DIAVOLO CIANCIANO EMY SCHLEIN O GIUSEPPE CONTE, PERCHE’ DI QUESTO NON SENTO PROFERIRE VERBO ? E la destra populista di Meloni e Salvini non dovrebbe essere sensibile ai problemi CONCRETI dell’elettorato a reddito medio e medio basso, che paga ormai un livello di tasse non più sostenibile in rapporto al suo potere d’acquisto?

Sia CHIARO: abbassare le tasse COSTA una paccata di soldi in perdita di gettito fiscale, e con una TOP TAX alternativa al sistema in corso, con una sola ALIQUOTA UNICA del 36% applicata all’imponibile IRPEF, però DECURTATO di una quota fissa pari alla quota esente di 8.000 €, bisognerebbe aggiungere una decina di miliardi alla perdita di gettito prevista dal Ministero del Tesoro con la riformicchia in gestazione. Ma almeno non ci sarebbe più quell’assurdo scalone tra reddito esente e non esente, con una progressione fiscale molto moderata, che partirebbe da uno ZERO alla soglia di 8,000 per poi raggiungere gradualmente il 25% a quota 28.000 €. E per mettere in piedi una tale riforma, che semplifica PER TUTTI anche il calcolo dell’imposta dovuta, NON CI VUOLE NIENTE, se non una manciata di miliardi di rinuncia fiscale, che, NE SONO CERTO, si possono trovare eliminando una piccola parte delle tante devoluzioni e privilegi sparsi per il paese con le leggi “milleproroghe”.

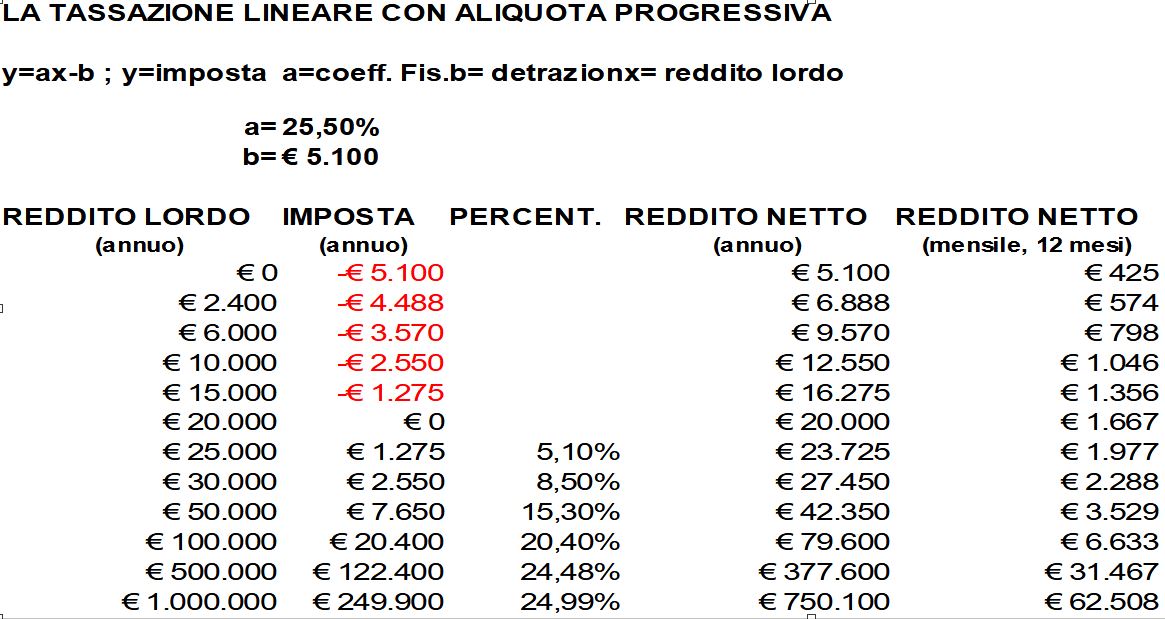

FLAT TAX AL 25% UNA PROPOSTA DI NICOLA ROSSI, DEL BRUNO LEONI

Flat Tax è una terminologia impropria, e per i più fuorviante. Infatti il termine, senza ulteriori spiegazioni, fa immaginare una imposizione fiscale uguale per tutti, poveri e ricchi, mentre NON è questo il contenuto concreto della proposta, che si espone quindi a pesanti attacchi da sinistra, ma anche da destra, almeno da parte di chi per i motivi più diversi, non ha approfondito, o non vuole approfondirne, i contenuti. Più concretamente la proposta esprime una LINEAR TAX, cioè una imposizione fiscale IRPEF calcolabile con una semplicissima formula matematica, l’equazione lineare : Y = a * X – b , dove Y rappresenta l’imposta da pagare, X è il reddito imponibile, “a” è un coefficiente fisso, che nell’ipotesi di Rossi è il 25% (0,25) e “b” è un importo fisso detraibile che, se il reddito X è molto basso o nullo, può condurre ad una imposta negativa, vale a dire ad un eventuale sostegno compensativo da parte dello Stato nei confronti dell’incapiente. L’elemento che descrive questo approccio come flat tax è rappresentato dal fatto che, per redditi elevati, il valore di “b” diventa trascurabile rispetto al prodotto a * X , per cui l’aliquota percentuale massima tende ad “a” (25%) con un reddito infinito. L’aliquota equivalente su cui pagare imposta, in funzione del reddito, assume quindi un andamento parabolico che tende ad un asintoto, cioè al valore massimo “a”. Ci sono quindi due LEVE su cui agire : l’aliquota percentuale massima (a) e la detrazione fissa (b). Con una tale regola CHIUNQUE può facilmente calcolare l’imposta dovuta come IRPEF sul suo reddito imponibile. Chi ha reddito zero, o comunque molto basso, si ritrova con una imposta negativa, cioè con un rimborso statale, che nel libro di Rossi viene, in pratica, definito quale conguaglio al “minimo vitale” , vale a dire una cifra corrisposta ad ogni cittadino, e detraibile dal prodotto a * X, quindi una specie di “reddito di cittadinanza” per tutti i soggetti di imposta. Osserviamo quindi che questa “flat tax” non cancella il principio costituzionale di progressività, tutt’altro, ma lo interpreta sotto una forma diversa, più semplice e comprensibile a tutti. Una ipotesi nella tavola che segue:

Qui però non finiscono i problemi, ma iniziano e si chiamano : ALTRE TASSE. Eh già, perché l’IRPEF non è la sola tassa che grava sulle persone fisiche, ma è la sola che vuole essere improntata al criterio della progressività, mentre tutte le altre sono davvero FLAT, uguali per tutti, ricchi e poveri : IVA, IRES (tassa sulle imprese), imposta sulle plusvalenze finanziarie, imposte sostitutive sulle locazioni di immobili, accise, bolli, ecc, ecc, per non parlare della contribuzione previdenziale. L’insieme di tutte queste tasse può essere classificato in : – imposte sui redditi, da impresa, da lavoro dipendente, da investimenti – imposte sui consumi (IVA, accise, bolli, ecc) – tasse a copertura della previdenza sociale . E qui, oltre ai contributi INPS, andrebbero messi in conto anche contributi per il SSN (coperti oggi in parte, impropriamente, da IRAP, una tassa sulle imprese), contributi che si dovrebbero versare, volendo abolire l’IRAP.

Ora, se uno dei problemi è anche semplificare e rendere più trasparente il carico fiscale sul cittadino, e se un altro dei problemi è rendere autenticamente applicato il principio costituzionale della progressività dell’imposta, questo principio dovrebbe essere adottato per TUTTE le imposte, nessuna esclusa, non solo sull’IRPEF. Ecco quindi che Rossi suggerisce, come logica conseguenza, una fiscalità che tenga conto del REDDITO COMPLESSIVO dell’individuo, non soltanto di una delle sue componenti. In realtà alcune distorsioni sono il prodotto di una fiscalità esosa nelle sue aliquote, che lo stesso legislatore ha ritenuto di dover attenuare con provvedimenti anche abbastanza recenti, come la cedolare secca sui redditi da locazione e sui proventi finanziari. Queste aliquote, non a caso, si aggirano intorno al 25%. Rossi poi non cita il tema dell’IVA e tanto meno quello delle aliquote previdenziali, ma si tratta di temi che rientrano nel medesimo discorso. Se ieri un carico d’IVA progressivo con il reddito era difficilmente immaginabile, oggi, con l’anagrafe tributaria e le dichiarazioni dei redditi individuali redatte addirittura dell’Agenzia delle Entrate, il calcolo di una imposizione fiscale progressiva tanto sui redditi che sui consumi non è più improponibile. Più complesso il discorso su contribuzione previdenziale e assistenza sanitaria, su cui sorvolo, per ora.

Rossi introduce anche un terzo elemento : lo chiameremo per semplicità “reddito familiare”. Rossi infatti comprende che l’integrazione dei redditi più bassi al “minimo vitale” (dovunque sia definito tale livello) dipende non soltanto dal reddito individuale in sé, ma anche da altri elementi di carattere patrimoniale e familiare. Disporre di un patrimonio ingente, e non avere reddito, non fa di te un povero. Far confluire più redditi in un unico nucleo familiare ed abitativo riduce la condizione di indigenza in cui si troverebbero i singoli se vivessero separatamente. Questo complica la nostra semplicissima equazione per il calcolo dell’imposta, perché : – l’imponibile non dovrebbe essere più costituito dal solo reddito da lavoro dipendente, da pensione, o d’impresa, ma anche da ogni altra fonte di reddito ascrivibile al medesimo soggetto. – il coefficiente “b”, che corrisponde ad una importante detrazione d’imposta, non sarebbe più costante, uguale per tutti, ma soggetto a condizioni variabili, determinate dalla composizione del nucleo familiare, dalla presenza di minori, ecc. E qui ricadiamo nella giungla delle detrazioni all’italiana, pane per commercialisti. Il sistema delle DETRAZIONI SELVAGGE è quanto di peggio l’italianità sia riuscita a partorire, nel tempo, per soddisfare le lobbies della politica, con un patto scellerato tra cittadini e potere. Il MERCATO dei voti si basa su concessioni di detrazioni, agevolazioni fiscali, bonus fiscali, e chi più ne ha più ne metta. In questo la proposta di Nicola Rossi è DEBOLE. Infatti non offre una soluzione che razionalizzi il sistema, anche se esprime qua e là questa necessità, quando parla per esempio di abolizione dei sussidi alle imprese, e quando cita la necessità della separazione tra previdenza ed assistenza.

Prima di ampliare questo punto, segnalo un altro aspetto : quello del reddito minimo vitale, o d’inclusione sociale, come qualcuno lo definisce, o di cittadinanza. L’aspetto qualitativo è facilmente condivisibile da tutti, in linea di principio. Ma è l’aspetto quantitativo che conta e la sua modalità di impiego. QUANTO vale questo reddito ? E per CHI vale ? In quale contesto ? E che incentivo avrebbe il soggetto a sostituire con un reddito da lavoro un reddito comunque garantito? Nell’ipotesi formulata nella tabella di pagina più in alto il contributo statale derivante dalla tassazione in negativo non determina da solo un reddito di sopravvivenza, a fronte di reddito zero del beneficiario, e questi, per sopravvivere, deve darsi da fare. Il contributo è un sostegno al reddito, decrescente col suo aumento, e da solo non basta. Non impedisce comunque il lavoro nero. In questa formulazione, tuttavia, la linea di confine (tasse a zero) è alta. Se la abbassiamo, il valore della tassa negativa (contributo di sostegno) per reddito zero diventa risibile. Oppure, supponiamo di cambiare il coefficiente b) e di fermarci al livello di reddito per il quale la tassazione si azzera. Supponiamo di assegnare, al di sotto di tale soglia, per chi è TOTALMENTE privo di reddito, un reddito di sopravvivenza di 700 €/mese (e poi qualcuno mi spieghi come si fa a campare avendo ESCLUSIVAMENTE questo reddito, vivendo da soli e non disponendo di alcun patrimonio, anche immobiliare come abitazione). Per chi ha qualche fonte di reddito, riduzione progressiva di questo contributo. Reddito zero : contributo di 700 €. Reddito da lavoro 300 €: contributo 400 €. Reddito da lavoro 690 €: contributo 10 €. Ma perché mai il soggetto dovrebbe lavorare per 700 €/mese se li può avere senza farlo? Il minimo è che lavori in NERO. Perché questa seconda proposta, ma anche la prima, abbiano senso, occorrono alcune condizioni: a) che ai 700 € (o altro importo di contribuzione) corrisponda un monte ore di lavoro a debito del beneficiario, pari, ad esempio, a 70 ore/mese, a disposizione delle P.A. locali per incarichi lavorativi di qualsiasi tipo, che il beneficiario non può rifiutarsi di accettare, pena la perdita del beneficio. Monte ore cumulabile, come debito di ore da lavorare “gratis”. b) che il beneficiario possa integrare in piena trasparenza tale reddito minimo con altre ore lavorate e retribuite da terzi sino alla concorrenza di un massimo di 40 ore lavorative per mese (ore effettive lavorate + ore a debito), con il contributo gradualmente scalato sino all’eventuale azzeramento, aumentando le ore effettivamente lavorate. In questo modo ci sarebbero due soglie di reddito : una minima di sussidio, che rende difficile la sopravvivenza senza integrare il sussidio con un minimo di lavoro, l’altra di dignitosa appartenenza alla cittadinanza ed al mondo del consumo. In questo modo non si eccedono mai le 40 ore settimanali lavorate (non metto in conto le ferie e festività, ma è scontato) ed il costo del lavoratore grava sempre sulle sue spalle, tramite un datore di lavoro pubblico temporaneo e datori di lavoro privati. Il vantaggio della prima formulazione è che i contributi statali sono più bassi e quindi anche il corrispondente monte ore a debito del lavoratore. Infatti non è così elementare trovare del lavoro “socialmente utile” nella P.A. per una massa di persone. c) L’entità del sostegno sussidiario, in questo caso potrebbe NON tenere conto della condizione familiare, perché la cifra percepita va pagata dal lavoratore in ore lavorate a 10 €/ora, come se lavorasse normalmente.

Come si comprende dalle considerazioni sopra esposte, la formulazione dell’aliquota IRPEF al 25% e la progressività d’imposta determinata dallo sgravio fiscale per tutti pari ad un reddito minimo comunque articolato, è soltanto una parte della soluzione, il primo anello di una catena tutta da costruire. Di questa catena fanno parte integrante l’abolizione della tassazione sulle imprese, quale che sia, trasferendo l’imposizione fiscale sugli azionisti, in funzione dell’utile distribuito, e solo di quello. Si potrà obiettare che questo può essere facile per le piccole imprese italiane con azionisti italiani, mentre è complicato per le imprese multinazionali, i cui azionisti sono residenti all’estero, imprese che realizzano il loro utile sui mercati più disparati. E’ vero, e qui la soluzione può essere una sola : una tassazione sul fatturato, sul venduto nel paese, equivalente ad una addizionale IVA che esprima in via presuntiva l’utile distribuito agli azionisti grazie al business sul nostro mercato nazionale. Se tale aliquota sarà conveniente, le imprese saranno incentivate ad operare, diversamente si allontaneranno. Con le imprese il discorso non è facile, perché eludere, per chi opera sui mercati internazionali, è relativamente facile. Un titolare italiano d’impresa che operi in Italia ed all’estero può facilmente far confluire più utile, se gli conviene, su strutture all’estero, riducendo il suo reddito nazionale. Il fatturato, però, è un buon indicatore, e se l’azienda dichiara utili distribuiti molto bassi o perdite, un’indagine fiscale, sia pure bonaria, si deve mettere in atto.

E vediamo i NUMERI che ci offre il libro di Rossi, in sintesi, riferiti ai consuntivi 2015. – Totale entrate P.A. italiana : 783,4 miliardi (47,7% del PIL, stimato in 1642,4 miliardi) – Di queste : – Imposte dirette su redditi e patrimoni : 243 miliardi (14,8% del PIL) – Imposte indirette : 250 miliardi (15,2% del PIL) – Contributi sociali : 218,4 miliardi (13,3% del PIL) – Altre entrate correnti : 72 miliardi (4,4% del PIL) – Inoltre il libro dice che le entrate strettamente fiscali (pressione tributaria) sono di 494 miliardi (30,1% del PIL) mentre la pressione fiscale, che include i contributi previdenziali, ci porta a 706 miliardi (43% del PIL). – Spesa pubblica : 826 miliardi (50,3% del PIL) con un disavanzo di 42,6 miliardi, poco meno del 2,6% del PIL. La spesa primaria, al netto degli interessi sul debito pubblico, era di 758 miliardi, con un avanzo primario di 68 miliardi (4,2%), divorato dagli interessi. Più in dettaglio, ecco i contributi delle seguenti imposte sul totale delle entrate correnti : – IRPEF (persone fisiche): 37% – IRES (imprese) : 6,5% – Imposta su attività finanziarie : 2,2% – IMU (immobili) : 4% – Totale : 49,7% (389,4 miliardi) Vediamo inoltre quali sono le aliquote applicate : – Scaglioni IRPEF attuali : – 23% sino a 15’000 €, 27% da 15’000 a 28’000 €, 38% da 28’000 a 55’000 €, 41% da 55000 a 75’000 €, 43% oltre i 75’000 €. – inoltre : addizionale regionale 1,23%, altre addizionali comunali e regionali, variabili, e contributo di solidarietà su redditi oltre 300’000 €.

Parliamo di INPS : dalle tasche degli italiani esce anche molto altro, ed è la spesa previdenziale, che non è una imposta, ma una forma di risparmio forzoso che dà diritto ad una pensione futura. L’aliquota complessiva è il 33% del reddito, FLAT ! L’IRPEF vale circa 290 miliardi (37% delle entrate) e si paga su un imponibile dato dalla differenza tra reddito lordo e contributi previdenziali; il reddito lordo di chi paga IRPEF ma non è in pensione è di 651 miliardi circa. Infatti nel 2015 le entrate contributive di INPS sono state pari a 215 miliardi circa, cioè il 33% di 651 miliardi provenienti dal reddito di persone fisiche non pensionate. Il reddito lordo dei pensionati nel 2015 è stato pari a 307,8 miliardi di € che, sommati ai 651miliardi ci danno circa 959 miliardi di reddito soggetto ad IRPEF. Il rapporto tra i 290 di IRPEF ed i 959 di reddito ci da una pressione tributaria media del 30% !!! Questi numeri derivano da calcoli indiretti e sono soggetti ad errori interpretativi sul significato concreto delle cifre di riferimento, ma supponiamo che siano buoni. Significa che i non pensionati pagano sul loro reddito lordo (costo all’impresa) il 33% di contributo previdenziale, e sul 67% del loro reddito pagano il 30% di IRPEF, in media, con una pressione pari al 53% circa. Aggiungiamo IVA, mediamente 20,6% ed altre imposte (regionali, comunali, ecc) ed ecco che in media il 75% del reddito se ne va in tasse e contributi, mentre soltanto il 25% resta disponibile per sostenere il costo della vita e dei consumi di chi lavora.

Ma in questi conti manca la spesa sanitaria, oggi coperta in buona misura da IRAP (44,6 miliardi). Se venisse abolita questa tassa sulle imprese, quest’onere andrebbe distribuito su TUTTI i contribuenti assoggettati ad IRPEF. Si tratta di un altro 4,6% circa, che graverebbe su tutti, portando il carico sui lavoratori all’80% circa, sempre in media. Sui redditi da pensione (mancando la contribuzione previdenziale) il carico fiscale sarebbe del 30%+20,6%+4,6%, con un buon 55% di media. Media da pollo di Trilussa, vista la non omogeneità dei redditi, ma ci dice quanto pesi, comunque, il prelievo fiscale e previdenziale, a fronte dei servizi resi. Se anche a sinistra ragionassero su questi numeri forse capirebbero che uno Stato così vorace non è sostenibile neppure in un regime comunista, dove si dovrebbe comunque produrre molta ricchezza reale, non essendo possibile campare sulla poca che viene prodotta.

Torniamo alla nostra FLAT TAX. Dopo tutti questi numeri si comprende come la progressività IRPEF venga diluita nella TASSAZIONE PIATTA E DIFFUSA che colpisce tutto e tutti. In queste condizioni appare quasi uno sforzo inutile modificare soltanto UNA tra le tante tasse, che rappresenta soltanto una quota dell’onere complessivo. Lo sforzo VA FATTO, ma deve essere strutturale e complessivo, introducendo alcune linee guida di principio, da cui far poi discendere gli strumenti più idonei. QUALI linee guida ? a) Spesa pubblica ed imposizione fiscale correlate al territorio e/o ai beneficiari dei servizi resi (tasse di scopo). Significa : paghi le tasse chi riceve i servizi. Significa FEDERALISMO FISCALE, autentico, non di facciata. Quindi tasse locali per i servizi locali, tasse statali per i soli servizi collettivi dello Stato. b) Imposizione fiscale IRPEF come funzione lineare del reddito complessivo delle sole persone fisiche, funzione estensibile ad altre imposte. Basta con le rimesse statali se non nei casi previsti di solidarietà sociale collettiva. c) Fiscalità equa, ma severa, in cui l’evasione fiscale diventi NON CONVENIENTE, e severamente punita. Significa poter detrarre dal reddito imponibile, come minimo, una serie di spese NORMALI, su cui già grava l’IVA, considerate essenziali e minime ai fini di una vita dignitosa. L’IVA su tali consumi, ma anche su altri consumi non compresi nel paniere, potrebbe venire ricalcolata dall’Agenzia delle Entrate sulla medesima base dell’IRPEF lineare, portando ad una differenziazione di fatto del peso dell’IVA su questi consumi, a parità di aliquota “a” grazie ad una detrazione fissa b. In pratica IRPEF ed IVA verrebbero in tal modo assimilate. Il famoso 25% FLAT potrebbe in tal modo essere applicato sia ad IRPEF che ad IVA, solo che, per i redditi più bassi, grazie alla detrazione b, l’incidenza effettiva di entrambe sarebbe più bassa, con un massimo del 25% solo per i redditi più elevati. d) Imposizione fiscale IRPEF sulla CAPACITA’ CONTRIBUTIVA, da determinare con chiarezza. La capacità contributiva dovrebbe rappresentare il residuo attivo che eccede le spese del paniere, detraibili e detratte dal contribuente. e) Reddito di esistenza in vita, più che di cittadinanza, con un sostegno assistenziale adeguato e concreto rivolto soltanto a quanti ne abbiano concretamente diritto, cittadini italiani a tutti gli effetti, privi di patrimonio e con reddito insufficiente e non ragionevolmente perseguibile, per motivi anagrafici, disabilità, ecc. Un tale contributo assistenziale dovrebbe anche tenere conto delle effettive condizioni esistenziali del beneficiario, e della sua appartenenza o meno ad un gruppo familiare di sostegno, perché minore, disabile, anziano, ecc. Questo implica calcolare l’imponibile fiscale individuale come valore medio del reddito familiare complessivo, paritario tra tutti i membri, indipendentemente da chi e da quali sono quanti concorrono alla formazione del reddito familiare.

Come si vede, non sarebbe impossibile avere una sola aliquota “a” nella formula di calcolo di tutte le imposte (forse più il 30% che il 25%), con la detrazione “b” modulata secondo il tipo di imposta o tassa, per ottenere l’effetto di imposta lineare col reddito, con effetto di sostegno ai redditi più bassi.